Южноуральцы-вкладчики банка «Югра», куда была введена временная администрация 10 июля, забрали почти половину своих денег в банках-агентах с прошлого четверга. Причём каждый второй решает оставить свои сбережения там, где их получил. Как идут выплаты по самому крупному страховому случаю в банковской сфере за последнее время и как определить, что у банка проблемы, – читайте в нашем материале.

В Челябинской области деньги вкладчикам «Югры» возвращают четыре банка в зависимости от начальной буквы имени. Так, «Россельхозбанк» платит всем, у кого фамилия начинается на А, от букв Б до С – Сбербанк, Т закрепили за «Уралсибом», а список от У до Я – за ВТБ24.

Банкиры сообщают, что работа с клиентами «Югры» на Южном Урале происходит спокойно.

– Все офисы работают в штатном режиме, ажиотажа и очередей не наблюдается, – пояснил 74.ru директор Челябинского регионального филиала «Россельхозбанка» Константин Болдырев.

Филиал уже выплатил порядка 48% страховой суммы, подлежащей к возмещению вкладчикам «Югры» в регионе. Однако точную сумму спикер не назвал.

– Около половины обратившихся вкладчиков предпочли оставить свои сбережения в АО «Россельхозбанк», – добавил Константин Болдырев.

Схожая тенденция и в ВТБ24: 74% от полученных средств вкладчики оставили на счетах и вкладах. Всего на середину понедельника, 24 июля, банк выплатил 314,7 млн рублей (54% от общего объёма выплат, приходящегося на долю ВТБ24).

– Общий объём выплат ВТБ24 в Челябинской области должен составить 585,6 млн рублей. В банк может обратиться более 860 человек, – спрогнозировали в банке.

Банк «Уралсиб» в области вернул 38% от общей суммы возмещения, обслуживаемой банком.

А вот в Сбербанке, на которого упал самый большой объём вкладчиков, затруднились дать цифры по региону. В целом по России на вечер понедельника, 24 июля, в Сбербанк обратилось 57 265 человек, выплачено 50,4 млрд рублей.

Добавим, что все вкладчики, включая индивидуальных предпринимателей, получат страховое возмещение в размере 100%, но не более 1,4 млн рублей в совокупности. Подробная информация о том, в каких отделениях можно получить деньги, на сайте АСВ.

Напомним, 10 июля Банк России ввёл трехмесячный мораторий на удовлетворение требований кредиторов «Югры» и возложил на Агентство по страхованию вкладов (АСВ) функции временной администрации банка сроком на полгода. Как поясняли в ЦБ, регулятор видит признаки недостоверности отчетности, подозревает банк в выводе активов и манипуляции со вкладами. 19 июля Генеральная прокуратура выразила протест на действия ЦБ, посчитав «Югру» финансово устойчивой, ввод моратория незаконным, а выплаты страховки – необоснованными. Но регулятор всё-таки решил начать выплаты 20 июля. Как сообщил 74.ru источник в банковской среде региона, банки-агенты до последнего не знали, начинать ли работу со вкладчиками.

В понедельник, 24 июля, банк «Югра» подал в суд на Банк России. Как говорится в картотеке арбитражных дел, банк требует признать незаконными решения и действия регулятора.

Общий объём выплат по России вкладчикам «Югры» оценили в 170 млрд рублей. Банк входит в топ-30 по величине активов и топ-20 по размеру привлечённых средств от населения. В Челябинске «Югра» открыл отделения в 2014 году.

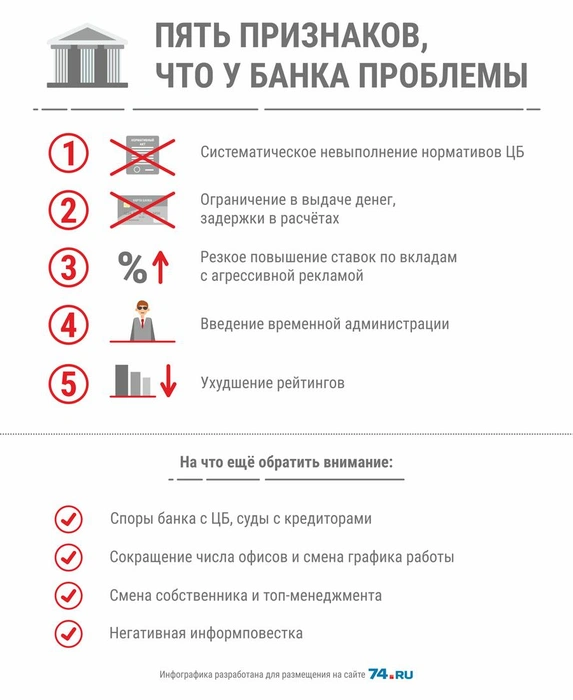

«Чистка» продолжается. Как понять, что у банка проблемы?

В этом году «Югра» стал третьим банком с офисом в Челябинске, который попал под прицел регулятора. 20 июля лицензия была отозвана у «Межтопэнергобанка», зашедшего в регион в 2012 году. В начале июля мы писали, что он временно закрыл два офиса в Челябинске. Ранее в марте лицензии лишился «Торговый городской банк».

Вместе с доцентом кафедры «Экономика и финансы» челябинского филиала Финансового университета при правительстве России Натальей Согриной мы попытались разобраться в том, что может говорить о проблемах в банке.

По её словам, одним из наиболее важных показателей надёжности банка является норматив достаточности собственных средств (Н1.0) – его должны соблюдать все кредитные учреждения.

– Он характеризует способность банка нивелировать возможные финансовые потери за свой счёт, не в ущерб своим клиентам, – пояснила Наталья Согрина.

Минимальное значение норматива сегодня – 8%, но если у банка он снижается до уровня ниже 2%, то ЦБ обязан отозвать лицензию. Проверить текущее значение норматива можно на сайте Банка России в разделе «Раскрытия информации кредитными организациями». Эксперт также рекомендует следить за уровнем проблемной задолженности банка.

Второй признак – ограничение денежных операций: выдачи наличных средств с карт и вкладов, задержки в расчётах по счетам юрлиц. Именно поведение предприятий, по словам Натали Согриной, может стать лакмусовой бумажкой.

– Если предприятия массово начали закрывать счета, уведомлять заранее о желании изъять наличные со счетов и вкладов до каких-либо официальных заявлений, это тревожный сигнал, – поясняет она. – Население же в большей степени повержено панике и влиянию негативных публикаций в СМИ.

Третий признак – внезапное изменение внутренних условий работы банка: резкое и сильное повышение ставок по вкладам с агрессивной рекламой, введение временной администрации, изменение графика работы банковских отделений.

– По опыту можно сказать, что перед ликвидацией банков (из последнего – «Старбанк») наблюдается повышение ставок по вкладам для населения, а через полгода объявляется процедура банкротства и отзыв лицензии, – поясняет Наталья Согрина.

Сейчас, по её словам, максимальная ставка по депозитам, предлагаемым в Челябинске, не более 8,5% для суммы 100 тысяч рублей, 3% в долларах, в 1,3% евро.

– И если какие-то банки предлагают более выгодные условия, то следует быть готовым к тому, что могут возникнуть проблемы в будущем, – добавляет эксперт. – Как минимум лучше не вкладывать сумму, превышающую 1,4 млн рублей с учетом будущих начисленных процентов по окончании срока вклада. Тогда в случае банкротства Агентство страхования вкладов возместит ваши инвестиции.

Введение временной администрации в банк – это тоже признак проблем, но стоит помнить, что не обязательно будет решено отозвать лицензию. Вполне вероятно, что будут приняты меры по финансовому оздоровлению. Из последних примеров – «Вуз-банк», который санировал «УБРиР». Где смотреть информацию о мерах ЦБ – на сайте Банка России.

Сокращение количества офисов и смена графика работы, по мнению Натальи Согриной, тоже тревожный звоночек. Но в то же время, банк может сменить стратегию развития, закрыв филиалы в невыгодных точках, а оптимизация – стать признаком эффективности работы. Не всегда плоха и смена собственников. К примеру, новый инвестор был необходим челябинскому банку «Резерв», чтобы остаться универсальным и сохранить функционал. Вся эта информация, как правило, появляется на официальном сайте банка.

На определённые сложности может указать ухудшение прогнозов или даже понижение рейтингов российскими и зарубежными агентствами. Эксперт рекомендует поглядывать на рейтинги, которые публикует Банк России, а также специализированные компании на основе официальных данных по ключевым показателям. Ориентироваться можно и на зарубежные рейтинги и прогнозы, проводимые агентствами Moody’s, Fitch и S&P, – они пристально следят за банковским сектором.

Не лишним будет и следить за сообщениями о судах и спорах банка с Центробанком.

А вот на слухи и тревожные сообщения в прессе не стоит реагировать бурно. Лучше зайти на сайта банка, проверить отчётность, заглянуть на страницы кредитного учреждения в социальных сетях. Нередко, и в Челябинске в том числе, в мессенджерах и сетях начинают расползаться «черные списки ЦБ», информация об отзыве лицензии, ничем не подтверждённая, но распространяемая специально, чтобы посеять панику среди вкладчиков. Поэтому главное – спокойствие и только спокойствие. Забирать или нет деньги из банка всё рано решать вам, а если он действительно рухнет, то деньги до 1,4 млн рублей вернут однозначно.

Подобрать самый подходящий вклад можно с помощью нашего калкулятора вкладов.

Фото: Олег Каргаполов

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)