Челябинской пенсионерке вместе с кредитом выдали три страховки и золотую кредитку. За полисы она отдала 38 тысяч рублей, которые включили в заём, и не смогла вернуть деньги, даже погасив кредит досрочно. Пожилая женщина готовит документы в суд. Схожая история случилась с Леонидом Платоновым – в автокредит ему включили страховки на 50 с лишним рублей. Почему заёмщики не могут вернуть деньги и как действует «период охлаждения» – в материале 74.ru.

Припугнули коллекторами

Ларисе Худяковой 63 года. Она до сих пор трудится, чтобы получать прибавку к пенсии. Живёт женщина вдвоём с сыном – инвалидом третьей группы, который не только страдает диабетом, но и первичным иммунодефицитом. Беда пришла откуда не ждали. Пенсионерке позвонили из банка, в котором старшая дочь – мать двоих малолетних детей – оформила кредит.

– Женщина из банка заявила, что если я не отдам деньги, то долг вырастет в разы и вытрясать его уже будут коллекторы. Я так перепугалась, пыталась ей объяснить. А она мне говорит, у вас два дня, идите в «Совкомбанк», мол, там дают деньги пенсионерам. Ну я и пошла, – рассказала Лариса Худякова. – Мы очень долго сидели в очереди в банке. У меня подскочило давление. В банке девушка сказала, что лет мне много и надо застраховать меня, но сумму не озвучила. Потом сунула пачку документов. Говорит, подписывайте, дома разберётесь. Страховки – в подарок, как и карта золотая. Сказала, с ней я могу в магазин ходить. Я взяла деньги, закрыла кредит дочери и слегла с давлением.

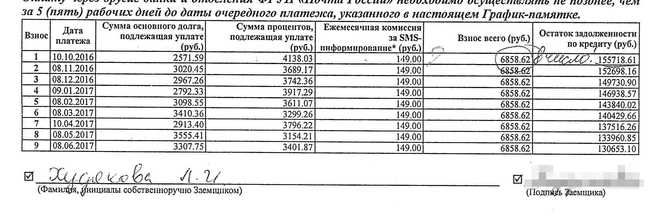

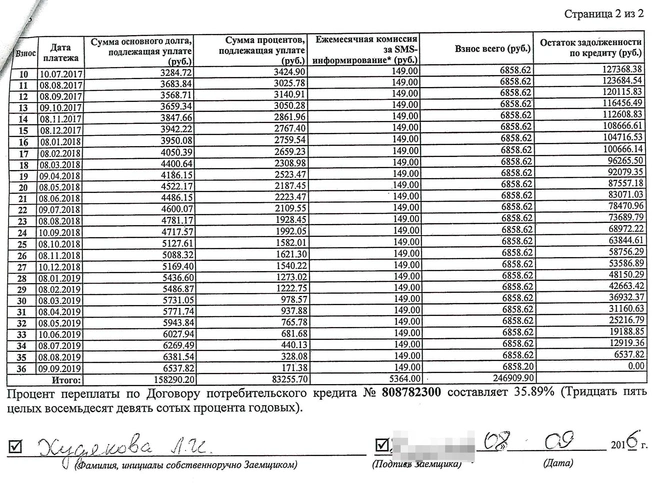

По словам Ларисы Худяковой, спустя две недели, когда ей полегчало, она стала изучать документы и ужаснулась – вместе с кредитом её застраховали в трёх компаниях на общую сумму 38 тысяч рублей, выдали дебетовую карту, а также кредитку Gold (за неё, кстати, в тот же день сняли комиссию – 3,5 тысячи рублей). В итоге получилось, что 8 сентября 2016 года она оформила кредит на 158 тысяч рублей, из которых на руки получила только 120 тысяч, а через три года вообще должна отдать 246 тысяч рублей.

– По договору одни только SMS-оповещения по 149 рублей в месяц – за три года почти пять тысяч рублей. А у меня даже мобильного нет, – возмущается пенсионерка. – Вообще зачем мне три страховки – здоровье, от несчастных случаев и болезни, квартира, а потом ещё и имущество со страхованием гражданской ответственности? Я пришла в банк и написала отказы от карт и страховок, ведь я ими и не пользовалась и не планировала.

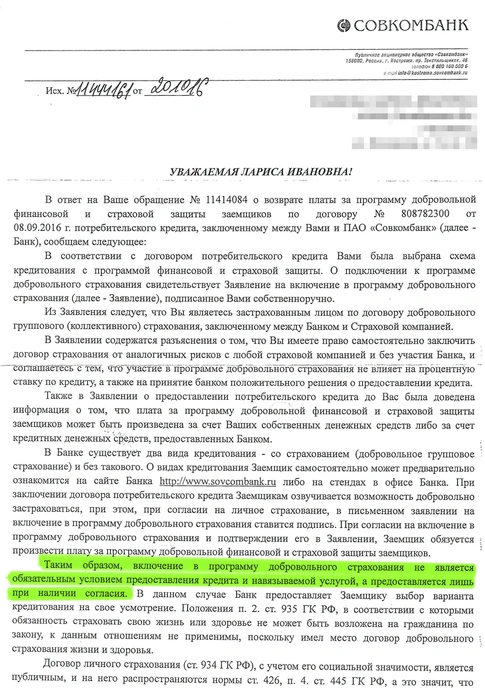

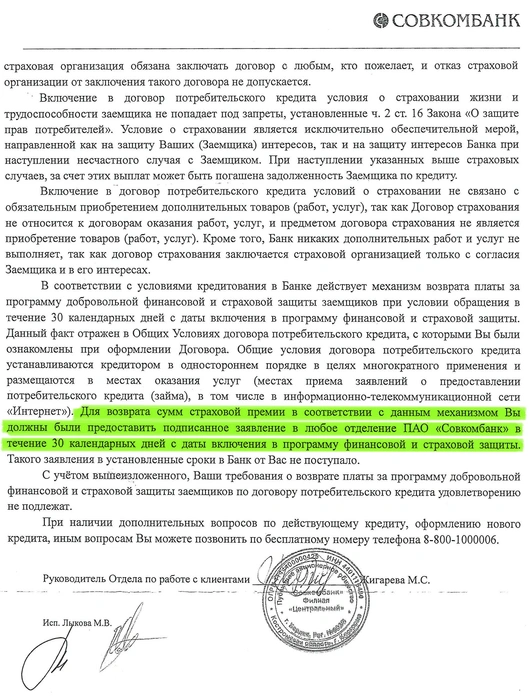

А дальше – в лучших традициях бюрократических «триллеров». От банка стали приходить отказы, часть заявлений, по словам Ларисы Худяковой, потерялась. Позже в «Совкомбанке» сообщили, что страховки она оформила добровольно, и вернуть деньги за кредитку и страховку от несчастных случаев можно было только в течение двух недель. А за подключение к программе «финансовой и страховой защиты» (за это банк взял 32 тысячи рублей) – не позже 30 дней. Естественно, к моменту, когда Лариса Худякова стала писать повторные заявления – эти сроки уже прошли.

– По документам выходит так, что Лариса Ивановна сама просила оформить на неё страховки. А страховщик имеет полное право прописывать условия возврата премии после окончания «периода охлаждения» в пять дней, – объясняет эксперт ОНФ, юрист Вячеслав Курилин, который сейчас представляет интересы пенсионерки. – Вообще отказаться от страховки можно на любом этапе, но, когда «охлаждение» (в течение пяти дней можно отказаться от добровольной страховки. – Прим. авт.) уже не работает, деньги возвращаются только по условиям договора.

В итоге после первого платежа она решила закрыть кредит, взяв заём в другом банке. Лариса Худякова рассудила, что должна вернуть столько, сколько получила на руки (120 тысяч рублей). Одна в банке ей сказали, что она должна ещё 56 тысяч рублей – оплата за страховки и проценты за 37 дней пользования кредитом.

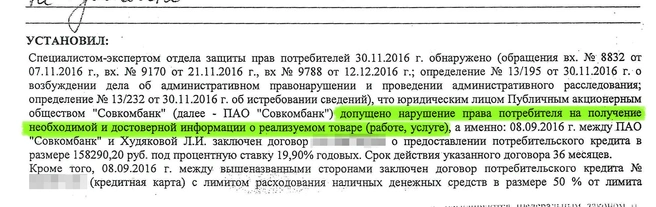

Остатки кредита пенсионерка закрыла в феврале этого года, и обратилась с жалобой в прокуратуру, Банк России, Роспотребнадзор. Последний, изучив материалы дела, возбудил административное дело и оштрафовал банк на пять тысяч рублей. Как следует из постановления (копия есть в распоряжении 74.ru), банк не указал в заявке на кредит точную стоимость дополнительных услуг и допустил ряд других нарушений. Сейчас женщина готовит документы в суд.

Вячеслав Курилин считает, что в суде у пенсионерки есть все шансы выиграть дело.

– В законе «О защите прав потребителей» прописано, что до потребителя должна быть доведена достоверная информация, с учётом которой он сможет сделать выбор, – поясняет он. – В данной ситуации Роспотребнадзор признал, что этого не произошло, что является нарушением закона. Гражданский кодекс говорит, что это является основанием для признания условий договора недействительными. С этим и требованием вернуть деньги мы и пойдём в суд.

74.ru отправил запрос в «Совкомбанк», чтобы получить дополнительные разъяснения. Но к моменту выхода текста ответ не поступил.

Клюнули на низкую ставку

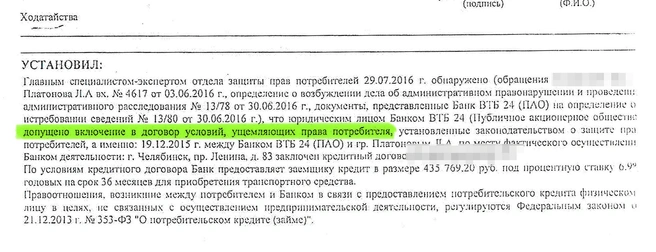

Ещё одна история, связанная со страховками при оформлении кредита, произошла с челябинцем Леонидом Платоновым. В декабре 2015 года он оформил машину в кредит через автосалон в банке ВТБ24 под ставку 6,89%. По словам супруги Виктории, семья сначала хотела купить машину за наличные, продав свой автомобиль, но чуть-чуть не хватало, а здесь – выгодная ставка.

Как выяснилось позже, в сумму кредита, помимо стоимости машины – 384 900 рублей, включили ещё и страховки на 50 с лишним тысяч: страхование жизни на 37 821 рублей и оплату сервисных услуг (дополнительная защита автомобиля) на 13 048 тысяч рублей. Договор мужчина подписал, но уже спустя три дня понял, что для него это совсем невыгодно.

– Машину мы застраховали по каско, жизнь Леонида и так застрахована, да и сама машина в залоге – какие ещё могут дополнительные риски? – удивляется Виктория. – Причём в самом кредитном договоре обязательным было только каско.

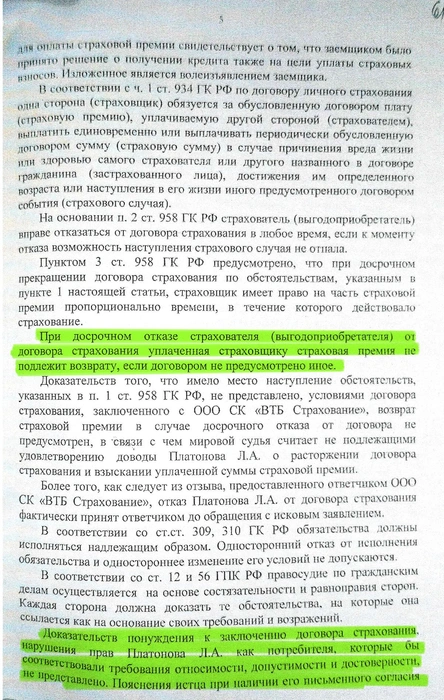

На третий день они обратились в банк с требованием расторгнуть кредитный договор или привести его в соответствии с законом, на что в банке, по словам Виктории, предложили досрочно закрыть кредит полностью, а уже потом требовать возврата денег у страховщиков. В страховой компании им сообщили, ссылаясь на пункт договора, что при досрочном отказе от договора страхования уплаченная премия не подлежит возврату.

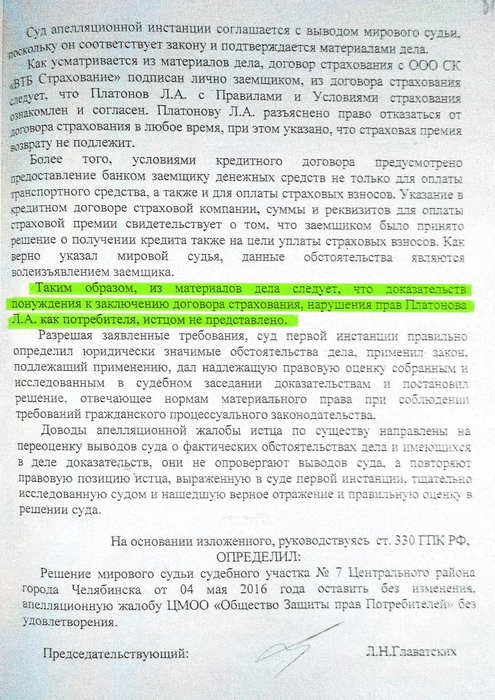

В итоге молодые люди обратились в суд, но мировой суд их претензии о признании условий договора недействительными не поддержал, проиграна и апелляция (копии решений есть у 74.ru). Суд посчитал, что договор подписан добровольно и доказательств понуждения нет.

– Мне же сотрудник банка сказала, что кредит не одобрят, если я не подпишу страховки. О том, что я могу взять кредит под более высокую ставку, но без дополнительных полисов, не сообщила, – объяснил Леонид Платонов.

После судов мужчина написал заявление в Роспотребнадзор, который признал, что в анкете-заявке нет согласия заёмщика на оказание ему услуг по имущественному и страхованию жизни заёмщика, не указана и стоимость дополнительных услуг. Были найдены и другие нарушения – ущемляющей права потребителя признана неустойка за просрочку в предоставлении ПТС в банк. В итоге ведомство оштрафовало ВТБ24 на 10 тысяч рублей. Леонид Платонов также написал заявление в прокуратуру по факту мошенничества и собирается после проверок продолжить разбирательство. Юристы сетуют – подключать к разбирательству Роспотребнадзор лучше до суда, но и сейчас есть шанс на пересмотр дела.

От банка ВТБ24 к моменту выхода текста дополнительных пояснений не поступило.

Остудите пыл, господа!

С 30 мая 2016 года в России действует так называемый период охлаждения – в течение пяти дней человек может отказаться от добровольно купленной страховки и вернуть заплаченные за неё деньги. Обе описанные выше истории не попали под действие этой нормы: Лариса Худякова обратилась с отказом спустя две недели, а Леонид Платонов оформлял кредит ещё до вступления закона в силу.

Если договор не вступил в силу, деньги вернут полностью, если его действие уже началось – то пропорционально прошедшему времени. Главное, чтобы страховой случай не наступил. «Охлаждение» работает практически для всех популярных видов страхования: страхование жизни, от несчастного случая, автокаско, ответственность автовладельцев и владельцев водного транспорта, добровольное медицинское страхование, гражданская ответственность перед третьими лицами, а также страхование финансовых рисков.

– Некоторые страховые компании увеличивают время для отказа, к примеру, до 15 дней, чтобы дать людям больше времени на принятие решения, – поясняет вице-президент Всероссийского союза страховщиков (ВСС) Максим Данилов. – Если человек хочет отказаться от страховки после окончания «периода охлаждения», то здесь уже действуют условия, прописанные в договоре.

Как уточнил президент АО «МетЛайф» и Ассоциации страхователей жизни Александр Зарецкий, если заёмщик решил отказаться от страховки в «период охлаждения», то можно обратиться в банк с заявлением, но формально банк может отправить к страховщику.

– Если филиала страховой компании нет в городе, то лучше отправить письменный отказ по почте и продублировать по электронной почте, – добавил Александр Зарецкий.

Адвокат Александр Щербинин уверен, что лучше направить отказы и в банк, и в страховую – чтобы наверняка не прогадать со временем.

Страховщики напоминают: сегодня многие банки снижают процентную ставку по кредиту при подключении заемщика к программе страхования. Соответственно, при отказе от страховки условия могут пересмотреть.

– Есть один существенный момент в работе «периода охлаждения» – он не обязателен при подключении заёмщика к коллективному договору страхования, – рассказали 74.ru в одной из страховых компаний. – Человек, конечно, тоже может отказаться от этой страховки, но вернет деньги только если это прописано в договоре – читай, решает страховщик. Поэтому перед подключением к коллективной программе лучше уточнить предусмотрена ли возможность возврата денег при выходе из неё.

Как пояснил источник в страховой компании, в коллективном договоре в отличие от индивидуального не нужно выписывать полис, достаточно получить от клиента заявление.

Однако, как замечает Максим Данилов, банки сегодня всё больше переходят на агентскую систему.

– Коллективные договоры раньше занимали существенную долю рынка, но оказались не очень корректными с точки зрения законодательства, – пояснил он.

Чтобы не оказаться в ситуации, когда вам навязали страховки, Александр Щербинин дает несколько советов:

внимательно читайте условия кредитного договора, всех приложений к нему и дополнительных соглашений;

можно незаметно снимать процесс заключения кредитного договора и обсуждение его условий на видео, либо хотя бы вести аудиозапись;

если страховка все-таки была навязана, то в течение пяти дней с момента заключения договора обратитесь с письменным уведомлением в адрес страховой компании (а лучше и страховой компании и банка) о расторжении договора страхования с просьбой вернуть уплаченную страховую премию. Данное обращение необходимо вручить под подпись в офисе банка и страховой компании. Если откажут – направьте заказным письмом с уведомлением о вручении. Если не получите положительный ответ в течение 10 дней – обращайтесь в суд.

Фото: Фото Олега Каргаполова, Игната Сарапулова

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)