В первые минуты я так стараюсь, что каждое торможение кажется чересчур резким и даже собственное дыхание чересчур громким. На моём автомобиле стоит телематическое устройство компании «АСКО-СТРАХОВАНИЕ», которое отслеживает стиль вождения и учитывает эти данные при расчете стоимости страховки каско. Впрочем, чрезмерная осторожность быстро уходит: в конце концов, пытаясь сэкономить, не нужно выходить за рамки разумного.

Как работает телематика

Миниатюрный блок устанавливается под капот автомобиля бесплатно, а текущие оценки можно посмотреть в личном кабинете. Эти оценки определяют размер скидки по программе «СМАРТ-КАСКО», которые в пределе достигают 50% от второй части платежа.

Телематика оценивает стиль вождения в основном по частоте резких маневров: торможений, разгонов, поворотов. Кроме того, учитываются периоды использования автомобиля и его «ареал» — город или трасса. Если не лезть в дебри, система поощряет плавный и предсказуемый стиль вождения.

Обмануть систему

Конечно, нагрузившись этой информацией, хочется обмануть систему и ездить так, чтобы она осталась тебе ещё и должна. Но поскольку оценка стиля длится несколько месяцев, нужно рассчитывать силы. Один день в году можно поездить в режиме курсанта автошколы, но надолго вас, скорее всего, не хватит. То есть стиль вождения всё равно должен оставаться естественным.

Экспериментальным путём я быстро понял, что система не наказывает за езду в ритме потока и не требует ехать ниже лимитов. Баллы снимаются за очевидно грубые маневры, которые хорошо заметны на фоне остального потока. Однажды в Чурилово я поздно заметил выбоину и продавил тормоз до срабатывания АБС: система предсказуемо зафиксировала резкое торможение.

Есть ли шанс набрать высший балл

Тут хочется пуститься в самооправдания: мол, у нас такие дороги и такие водители (все, кроме нас), что какой бы ты гений ни был, всё равно будешь совершать резкие маневры вынужденно. На самом деле, набрать высший бал возможно: достаточно лишь следить за скоростью. Если ехать в пределах правил, необходимость маневрировать резко исчезнет сама собой. Ведь 99% внезапных торможений и поворотов являются следствием неадекватно быстрой езды.

Но это не значит, что ездить нужно скромнее троллейбуса: нет, я держал скорость потока, а время поездки сокращал за счёт выбора рядов — на знакомых маршрутах это несложно. Есть даже определенный азарт в том, чтобы научиться ездить плавно без потери средней скорости.

Сколько баллов удалось набрать

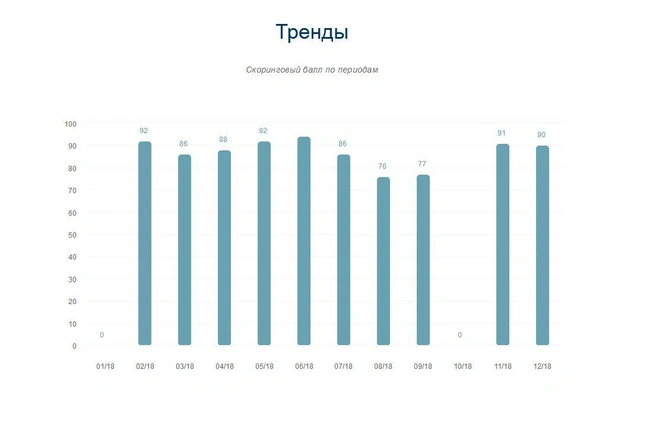

И вот что получилось: за контрольные полгода (с февраля по июль) мой балл колебался в диапазоне 86–92%, остановившись на отметке 90%. Там образом, скидка по страховке каско составила около четверти общей суммы или 7 тысяч рублей. Это принесло удовлетворение, потому что вышла не банальная скидка, а что-то вроде награды за аккуратность.

В августе и сентябре, уже рассчитавшись со страховой, я расслабился. Балл понизился до 76%, то есть самодисциплина добавляла рейтингу 14 процентных пунктов. Впрочем, с наступлением холодов он опять превысил 90% из-за снижения общей скорости потока.

Я посмотрел расшифровку стиля вождения, и оказалось, что резких перестроений я не совершаю вообще, торможу и разгоняюсь агрессивно в среднем 2–3 раза на 100 километров, но люблю заложить в повороте: например, в августе на каждую сотню километров пришлось 15 резких поворотов.

Телематика должна стать нормой

Сам принцип, при котором стиль вождения влияет на цену страховки, показался абсолютно здравым и справедливым. Можно спорить о нюансах алгоритма, но помимо экономии на страховке он позволяет критически оценить собственную манеру езды. Коль скоро за каждой аварией стоит чья-то резкость, подобная терапия решает проблему в корне: не просто компенсирует ущерб от аварии, но снижает саму её вероятность.

Одно время обсуждалось применение такого подхода для полисов ОСАГО — отличный путь, на мой взгляд. В конце концов, почему бы страховым компаниям в самом деле не поощрять водителей, которые уже наигрались? В западных странах страховые компании вносят чуть ли не больший вклад в безопасность, чем полиция, потому что заинтересованы в предотвращении аварий. И в этом смысле телематика куда эффективнее камер фотовидеофиксации.

Кстати, развею сомнения тех, кто боится «жучков» под капотом: да, телематическая система фиксирует положение автомобиля и передает данные в процессинговый центр. Но лично мне плевать: гораздо больше обо мне расскажет сотовый телефон, поэтому, если уж параноить по-настоящему, нужно переходить на проводную связь и голубиную почту. И отписываться от всех соцсетей.

Пара полезных дополнений

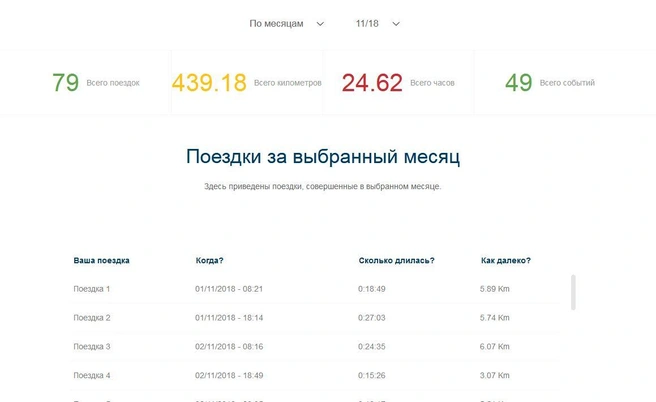

У телематики есть ещё пара полезных функций. Так, она фиксирует статистику поездок, например за ноябрь я накатал 439,18 км в 79 поездках. Средняя скорость оказалось велосипедной — всего 18 км/час: просто на своей машине я езжу по городу и в час пик.

Но важнее другая функция: в случае ДТП система автоматически уведомит страховую компанию о происшествии, что позволяет оперативно связаться с клиентом и проинструктировать его о дальнейших действиях. Мелкие аварии, вроде наезда на препятствие, можно оформить по упрощённой схеме без вызова ГИБДД. В спорных ситуациях телематическое устройство станет вашим «свидетелем», позволяя восстановить картину ДТП. Кроме того, оно облегчает оформление аварий по европротоколу.

Честно говоря, мне жаль, что телематические системы в России пока используются лишь считаными страховыми, как «АСКО-СТРАХОВАНИЕ». Это удобно, наглядно и прозрачно, а главное, искореняет саму причину убыточности того же ОСАГО — высокую аварийность россиян.

Подробнее о программе «СМАРТ-КАСКО».

Страховая компания «АСКО-СТРАХОВАНИЕ»,

ул. Красная, 4;

тел.: 8-800-2222-734, (351) 265-27-35;

office@acko.ru.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)