В сентября состоялась очередная реформа ОСАГО, которую власти подают как шаг навстречу аккуратным водителям: тарифный коридор расширен в обе стороны, и по замыслу «плохие» клиенты получат максимальную ставку, «хорошие» — наоборот. Мы уже рассказывали, например, о молодом автомобилисте, которому предлагают заплатить 100 тысяч рублей за полис на старый Mitsubishi Lancer, но он вроде бы сам виноват — дважды попадал в ДТП. А что же с аккуратными? Один из наших читателей, Евгений, решил проверить тезис о том, что страховые будут бороться за выгодных клиентов, и рассказал о своем опыте. Выяснилось, что всё не так однозначно.

«Логично предложить, что платить я должен меньше»

— Мне просто интересно, каких именно аккуратных автомобилистов имели в виду власти, если ко мне применяют максимальный тариф и категорически отказываются снижать стоимость, настаивая, что всё законно, — резюмирует он свой эксперимент.

Евгений и его близкие действительно относятся к образцовым водителям: в полис ОСАГО его ВАЗ-2115 вписано четыре водителя, и у всех минимальный коэффициент аварийности (КБМ). Безаварийный стаж вождения у Евгения 20 лет, то есть он ездит дольше, чем существует ОСАГО.

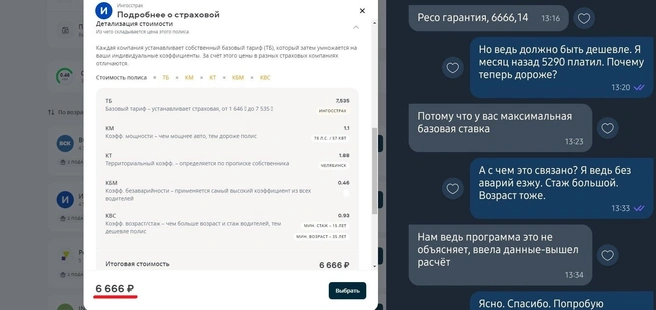

Стоимость оформленного ровно год назад полиса составила 5,25 тысячи рублей, при этом страховые использовали базовый тариф в 5,05 тысячи рублей, что было ниже действующего тогда максимума (год назад он составлял 5436 тысяч рублей). За прошедший год тарифный лимит увеличивался дважды, в январе и сентябре, и прибавил в общей сложности 39%. Именно такой максимальный тариф в 7535 тысяч рублей применяют к Евгению страховые компании сейчас. Отчасти рост цены в его случае компенсирован понижением нижней границы КБМ до 0,46, но всё равно стоимость ОСАГО возросла до 6666 рублей, то есть на треть.

— Дьявольская цена, — иронизирует автомобилист. — Хотя логично предположить, что платить я должен меньше.

«К чему тогда вводить этот коридор, если все страховые работают по максимальному тарифу и смеются мне в лицо?»

Евгений обращался в «Ингосстрах», «Ренессанс-Страхование», «Тинкофф», ВСК, «Ресо-Гарантия», «Югорию». Лишь одна компания предложила ему скидку за безаварийность, но всего в 12 рублей. Другая компания пообещала вернуть 10% скидки в качестве кешбэка при наличии карты их банка, то есть порядка 666 рублей — это предложение пока остается лучшим, но цена всё равно выше прошлогодней. В еще одной страховой предложили прийти в офис и написать заявление на снижение базового тарифа, которое отправят в Москву, и только потом дадут ответ. Наконец, встретилась и компания, где навязывают дополнительный полис в 990 рублей: он обеспечивает выплату до 30 тысяч рублей, если у виновника ДТП нет ОСАГО.

Евгений обратился с жалобой в интернет-приемную Банка России (регулятор рынка ОСАГО).

— В связи с тем, что рассмотрение моих обращений и писем займет более месяца, а страховые не идут навстречу, я буду вынужден оформить полис за 6666 рублей, и тут ничего не поделаешь, — говорит он. — А ведь многим придется взять кредит в банке на оформление полиса. Но когда Центробанк расширял коридор базового тарифа, подразумевалось ведь, что для всех водителей ставка будет индивидуальной. У нас на словах всё красиво звучит, а на деле — «всё по закону».

Автомобилист посчитал, что если бы страховые использовали минимальное значение базового тарифа, стоимость его полиса составила бы 1456 рублей — в четыре раза ниже нынешней. И это бы тоже было по закону.

На сколько подорожало ОСАГО?

С 13 сентября диапазон базового тарифа расширен в обе стороны. Ранее страховщики выбирали базовую ставку из «вилки» 2224–5980 рублей, сейчас — 1646–7535 рублей. Это самая сильная корректировка за всё время существования ОСАГО. Страховщик имеет право назначать любую базовую ставку из указанного диапазона, то есть в теории автогражданка для отдельных категорий водителей может и подешеветь. Но экономическая ситуация этому не способствует, и в последние месяцы в России обозначилась тенденция к увеличению средней стоимости полиса. При этом базовый тариф умножается на ряд повышающих коэффициентов (подробнее).

Что говорят эксперты

Страховые больше года саботировали продажу ОСАГО, отказывая невыгодным для них клиентам, и напирая на возросший коэффициент убыточности. Январская корректировка тарифов, включая резкий рост максимального КБМ, не изменила ситуацию в корне: после начала специальной военной операции возросла стоимость запчастей, и в июне 2022 года был скорректирован справочник, по которому страховые рассчитывают ущерб.

— Самые «бьющиеся» при авариях детали подорожали в среднем на 28,7%, следует из обновленных справочников стоимости запчастей Российского союза автостраховщиков. Исходя из этих справочников рассчитывается размер страхового возмещения по ОСАГО, — заявили тогда в Банке России.

Очередная корректировка справочника состоится 19 сентября. При этом эксперты, связанные с Российским союзом страховщиков, неоднократно подчеркивали, что реформа делается в интересах аккуратных водителей. Координатор движения «Общество синих ведерок» Петр Шкуматов, например, так объяснил ситуацию:

— У страховых компаний нет стремления повышать стоимость полисов для всех автовладельцев подряд, а значит, нет причин ожидать масштабного роста цен на полисы. Большинство автомобилистов не заметит изменения стоимости ОСАГО, а для самых аккуратных водителей полисы могут и подешеветь, ведь страховщики активно конкурируют за низкорисковых страхователей.

Впрочем, описанный выше опыт Евгения говорит, что критерии аккуратности очень размыты. Директор «Центра страхования» Кирилл Смолин рассказал, что страховщики в Челябинске применяют максимальные базовые тарифы уже с лета, в том числе безаварийным водителям, которые пролонгируют договор.

— Цены на ремонт растут, как и расходы страховых, поэтому они стараются накопить ликвидность, — объяснил он. — Думаю, после изменения ставок они будут работать с базовыми тарифами в диапазоне от прежнего максимума до нового, то есть от 5980 рублей до 7535 рублей. Грубо говоря, кому-то сделают 6100, кому-то — 6300, а если клиент им неинтересен — максимальную ставку.

Мы продолжаем собирать обратную связь от читателей. Некоторые говорят, что стоят перед дилеммой: тратить ли деньги на ОСАГО или на зимние шины. Эксперты в свою очередь опасаются, что всё больше автомобилистов будут отказываться от обязательной страховки, что приведет к полному коллапсу этого механизма. Чтобы победить проблему отказов страховых, весной власти ввели так называемый пул перестраховщиков. Кроме того, рассчитывать калькуляцию ущерба разрешили с использование неоригинальных частей.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)