До конца года остаётся меньше трёх недель, а законодатели не могут определиться с реформой ОСАГО-2020. Вариантов два — первый, дорогой, предложен Минфином и предусматривает устрашающий рост тарифов. Альтернатива ему — мягкий вариант, разработанный самими депутатами: они предлагают оплатить реформу ОСАГО за счёт нарушителей правил. Мы изучили «суповой набор» предложений, из которого парламентарии пытаются слепить новую «автогражданку».

Вариант № 1: телематика и лимиты до 2 миллионов рублей

Предложение Минфина экстремально не только с точки зрения стоимости полисов, но и технических сложностей. Например, предлагается повышающий коэффициент не только для нарушителей ПДД, но и для водителей с агрессивной манерой езды. Её оценят с помощью телематических устройств, которые сейчас страховые компании используют в добровольном порядке. В машину устанавливается небольшой блок, фиксирующий интенсивность разгонов и торможений, скоростной режим и резкость манёвров. За грубую езду водителю начисляются баллы.

Два традиционных коэффициента — мощностный и территориальный — предлагают отменить вовсе. Что касается коэффициента мощности, он морально устарел: например, стоимость страховки повышается для автомобилей с двигателями от 50 до 150 л. с., но перестаёт расти для более мощных моделей. Хотя аварийность машин мощностью, например, 99 и 101 л. с. вряд ли различается из-за двух лишних «лошадей».

Ещё сложнее с территориальным коэффициентом, который зависит от места прописки автовладельца. Ряд городов попал в список неблагополучных, и для них установили непропорциональный коэффициент. Например, для Челябинска и Мурманска он составляет 2,1 единицы — больше, чем в других мегаполисах, включая Москву и Санкт-Петербург. Отмена территориального коэффициента выгодна «дорогим» городам, но может ударить по жителям мелких населённых пунктов, где сейчас ОСАГО дешевле.

Минфин предлагает увеличить лимит выплат за вред здоровью с 500 тысяч до 2 миллионов рублей. Побочным эффектом станет общий рост выплат по здоровью, потому они вычисляются в процентах от суммы лимита. Так, серьёзное сотрясение мозга оценивается в 5%, и увеличение лимита повысит выплаты за такую травму с 25 до 100 тысяч.

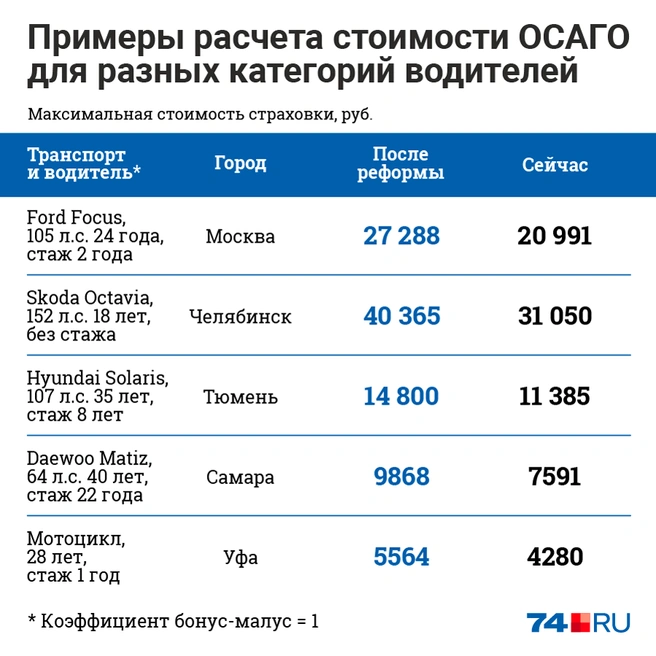

За чей счёт банкет? За счёт автомобилистов, конечно: тарифный коридор предлагается расширить на 30% в обе стороны. Если сейчас база составляет 2746–4942 рубля, то в случае принятия поправок станет 2112–6425 рублей.

Как рассчитывается ОСАГО. Страховщики выбирают базовый тариф из коридора 2746–4942 рубля и умножают его на восемь коэффициентов, которые учитывают мощность двигателя, период использования машины, аварийность водителя (коэффициент бонус-малус), возраст и стаж водителя, территорию использования, срок страхования и наличие грубых нарушений. Последний коэффициент зависит не от штрафов ГИБДД, а от нарушений правил страхования.

Предложения Минфина укладываются в стратегию либерализации ОСАГО, которая идёт последние полтора года. Либерализация включает две идеи — избавление от жёсткого госрегулирования тарифов и учёт индивидуальных особенностей водителя.

— Сейчас на рынке ОСАГО среди страховщиков идёт ожесточенная конкуренция за клиента, поэтому, даже если этот законопроект будет принят, не стоит ожидать роста средней премии по ОСАГО. Повышение тарифа может произойти разве что для самых злостных нарушителей ПДД, — считает директор управления продуктами СК «Согласие» Андрей Ковалёв.

По мнению эксперта, отмена моратория на изменение тарифа чаще, чем раз в год, для учёта аварийности конкретного водителя также способствует более справедливому ценообразованию по «автогражданке».

Но рост выплат по здоровью вкупе с отменой двух «жирных» коэффициентов (мощностного и территориального) может спровоцировать рост тарифов до максимальной планки. Эти опасения разделяют некоторые депутаты, поставившие проект Минфина на паузу и предложившие свой вариант.

Вариант № 2: дорогую страховку получат нарушители-рецидивисты

Альтернативный законопроект внесла в Госдуму группа депутатов во главе с руководителем комитета по финансовому рынку Анатолием Аксаковым. Проект не столь радикален, и его главная изюминка — введение повышающего коэффициента за нарушения ПДД (эта идея есть и в минфиновском варианте). Речь идёт только о грубых нарушениях: проезде перекрёстка на красный свет, выезде на встречную полосу, превышении скорости на 60+ км/ч, езду пьяным и так далее.

Предлагается учитывать только штрафы, полученные водителем за год. Какой именно порог по количеству нарушений установят депутаты, неясно: ранее обсуждалась идея наказывать дорогим ОСАГО водителей, которые попались не менее пяти раз за год, — для них предлагался коэффициент 1,86.

Новый законопроект ограничивает максимальную стоимость страховки для водителей-нигилистов уровнем трёх базовых тарифов, то есть для жителей мегаполиса лимит составит порядка 24–30 тысяч рублей.

Предложение депутатов технически проще, чем вариант Минфина, поскольку не требует поголовной «оцифровки» водителей с помощью телематических устройств. Но оно требует подключения страховщиков к штрафной базе данных, усложняя задачу.

Чего ждать в 2020 году

Дорогой вариант реформы поставили на паузу, но не отвергли окончательно. В Минфине считают его более справедливым в отношении людей, пострадавших в ДТП (поскольку растут выплаты), но также готовы поддержать депутатскую версию «мягкого» проекта. Но и у дорогой версии есть поклонники, например, в её пользу высказался лидер «Синих ведёрок» Пётр Шкуматов и заместитель начальника ГИБДД России Владимир Кузин.

Обсуждаются и альтернативные идеи, например введение единого полиса гражданской ответственности, который покрывает расходы не только в случае ДТП, но и, допустим, при затоплении чужой квартиры.

Российский союз автостраховщиков (РСА) категорически опроверг страшилки о подорожании ОСАГО с Нового года на 30%. Ряд СМИ накануне распространил такую информацию, но, судя по всему, перепутал возможный рост максимального тарифа и стоимость полиса (выше объяснялось, что это не одно и то же).

В целом РСА поддерживает курс на либерализацию ОСАГО. По данным союза, с начала 2019 года, когда тарифный коридор расширили на 20%, средняя стоимость полиса снизилась на 5% относительно уровня 2018 года за счёт обострения конкуренции между страховыми компаниями. Попутно возросли средние выплаты по ОСАГО — с 66 тысяч до 68 тысяч рублей.

Президент РСА Игорь Юргенс заявил, что страховщики согласны и на компромиссный вариант законопроекта, который возьмёт лучшее от обоих предложений. Основной проблемой современного ОСАГО он посчитал некачественный учёт водительских рисков.

— Сейчас аварийные водители и нарушители платят за полис столько же, сколько аккуратные автовладельцы, — считает Игорь Юргенс. — То есть хорошие водители, которых у нас более 80 процентов, субсидируют плохих.

Судя по стагнации в обсуждении реформы ОСАГО, согласовать её концепцию до Нового года депутаты не успеют. Пока законотворцы склоняются к более мягкому варианту, так что мы не ждём массового удорожания «автогражданки» в обозримом будущем.

Считаете ли вы справедливым повышать тариф ОСАГО для нарушителей ПДД?

С октября этого года резко возросла ценность европротокола — схемы, при которой простые ДТП оформляют без вызова ГИБДД. Лимит выплат вырос до 400 тысяч рублей.

С начала июня судиться со страховыми по ОСАГО нужно в три этапа: после подачи досудебной претензии любой автомобилист обязан обратиться сначала к финансовому омбудсмену и только потом идти в суд.

В следующем году нас ждёт возврат полноценного техосмотра.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)