В Челябинске повторяется ситуация пятилетней давности: оформить полис ОСАГО снова удается далеко не всем, а перед офисами страховых компаний растягиваются многочасовые очереди. При этом использование автомобиля без обязательной страховки запрещено, более того, ГИБДД начала затягивать гайки в этом вопросе, подтвердив законность ареста «безосажных» водителей. С чем связан очередной кризис и как всё-таки оформить полис, мы спросили у экспертов.

На что жалуются автомобилисты

Сразу несколько читателей прислали нам свои истории. Один из них не может оформить страховку на молодого сына, другой столкнулся с этой же проблемой, потому что сам имеет низкий стаж — чуть более трех лет (при возрасте 36 лет). В третьем случае автомобилист не может застраховать грузовой автомобиль, а четвертый обратившийся имеет повышенный коэффициент бонус-малус (КБМ). Мы расскажем историю последнего, потому что в целом все ситуации похожи.

— Я попадал в мелкую аварию три года назад, но из-за ошибки страховая подняла мой КБМ дополнительно из-за того, что наемный водитель совершил ДТП на принадлежащей мне маршрутке и вместо него этот инцидент записали на мой счет, — рассказывает Андрей. — В результате мой КБМ возрос до 1,4: сейчас я пытаюсь оспорить это решение, но суть не в этом. В сентябре я, как обычно, пришел страховаться в офис АСКО на Краснознаменной, 3, что делаю уже лет пять или шесть, и обнаружил там большую очередь прямо на улице, а потом оказалось, что я вообще стал персоной нон грата.

В первый день достояться Андрею не удалось. На следующий он пришел в полседьмого утра и с горем пополам часам к 11 утра попал в офис, где, внеся его данные в компьютер, оператор сообщила, что система зависла.

— Вот знаете, ощущение, что просто сидит и лжет в глаза! — возмущается Андрей. — Как система могла зависнуть именно на мне, а потом внезапно развиснуть и продолжить работать на других клиентах? На это мне ответили: можете ругаться, сколько хотите, делу это не поможет.

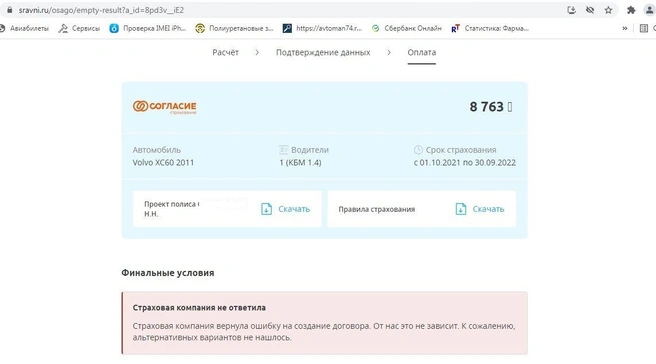

Тогда Андрей попытался купить полис через интернет (так называемое электронное ОСАГО), но и тут не срослось: дойдя до определенного шага, система зависала. Он обратился в другие страховые, но результат оказался похожим. Автовладелец оформил письменную претензию и отвез в офис «АСКО-Страхования», но ответа пока не получил.

— Эта ситуация возмутительна, потому что страхование по ОСАГО — не моя прихоть, а обязанность, установленная законом, — говорит Андрей. — Я всё равно добьюсь оформления полиса, потому что это стало делом принципа. Но подозреваю, что далеко не все автомобилисты настойчивы, а значит, мы просто получим растущее количество водителей без страховок.

Страховые не имеют права отказывать в продаже полиса ОСАГО обратившимся клиентам. Для аварийных категорий клиентов страховые могут устанавливать повышенный базовый тариф, плюс часть параметров учитывается коэффициентами, например аварийность — с помощью КБМ, неопытность водителя — коэффициентом возраста и стажа. Год назад состоялась очередная реформа ОСАГО, которая позволила страховым более гибко подходить к формированию цены полиса и увеличила максимальную его стоимость.

Что говорят в страховой

Мы обратились за комментарием в компанию «АСКО-Страхование», где описанные трудности назвали лишь частными случаями.

— У компании «АСКО-Страхование» десять офисов для работы с клиентами в Челябинске, и да, периодически в том или ином офисе возникает наплыв автомобилистов, поэтому мы советуем пользоваться сайтом и заранее уточнять, в каком офисе свободно, — сообщил представитель компании.

Что касается сбоев в работе программы, то с «невыгодностью» клиента они не связаны:

— Да, к сожалению, случаются программные сбои, и, если они на нашей стороне, мы стараемся устранить их максимально быстро, — объяснили в «АСКО-Страховании». — Но бывают сбои и в работе с базой данной РСА, и здесь мы зачастую ничего не можем сделать. Но проблема не носит системного характера — это просто временные сложности.

Отчасти нестабильность работы страховой базы объясняется недавним запуском новой версии системы АИС ОСАГО (ее называют АИС ОСАГО 2.0), из-за чего, по данным Банка России, действительно возросло число жалоб со стороны клиентов.

Проблема набирает обороты

По мнению директора «Центра страхования» Кирилла Смолина, проблема всё же носит системный характер и продолжает усугубляться:

— Во многих страховых сегментация клиентов на «выгодных» и «невыгодных» встречалась и раньше, но «АСКО-Страхование» до последнего времени работала мягче, страхуя всех обратившихся, включая «токсичные» категории вроде таксистов и водителей грузовиков, — говорит специалист. — Видимо, недавно компания изменила подходы и теперь стремится тем или иным образом отсечь часть клиентов, которые имеют невыгодные с точки зрения страховой статистики параметры.

Помимо специфических категорий (мотоциклисты, таксисты, владельцы коммерческого транспорта), в список «невыгодных» чаще всего попадают неопытные и аварийные водители. Проблема существует не первый месяц: например, вот история молодого автомобилиста, которого бортанули страховые. Зачастую не спасает и электронное оформление полиса, которое всё равно идет через сайт страховой компании, позволяя ей отсечь «невыгодного» клиента с помощью ряда уловок (например, поймав его на несоответствии тех или иных параметров в базе данных).

Кирилл Смолин считает, что проблема связана с очередным витком борьбы страховых за повышение тарифов. Если не принять мер, может вернуться практика продажи ОСАГО «невыгодным» клиентам только в пакете с другими продуктами страховых.

Как бороться со строптивыми страховыми

Мы уже неоднократно рассказывали об этом, поэтому повторим тезисно. Страховая компания не вправе отказать клиенту в продаже полиса и может лишь установить для отдельных, «невыгодных» категорий повышенный базовый тариф (но в пределах коридора 2471–5436 рублей).

Исполнительный директор Российского союза автостраховщиков Сергей Ефремов рассказал нам, что о подобной проблеме применительно к Челябинской области слышит впервые, до сих пор были лишь отдельные жалобы из других регионов, как правило, от водителей такси. При этом он обрисовал алгоритм действий в случае отказа страховой:

— Договор ОСАГО публичный, поэтому ни одна компания не имеет права лишать клиента возможности оформить полис, если он явился в компанию лично (при обращении по почте на это дается месяц), — рассказал Сергей Ефремов. — Если же отказ происходит, пишите заявление на имя руководства страховой с требованием оформить полис и в случае отказа настаивайте на письменном обосновании его причин, после чего направляйте жалобу в РСА и Банк России.

Разговор с представителем страховой лучше записывать на смартфон. Как правило, видя настырного клиента, страховые идут на уступки и выдают полис в соответствии с законом.

Сергей Ефремов добавляет, что молодые водители действительно являются убыточной категорией для страховых, но это отчасти учтено повышенными коэффициентами стажа и возраста.

Куда жаловаться? Во-первых, отправьте обращение в интернет-приемную Банка России или задайте вопросы по телефону горячей линии 8-800-300-3000 (звонок по России бесплатный). Во-вторых, направьте жалобу в адрес Российского союза автостраховщиков.

За езду без ОСАГО можно попасть под арест

Параллельно входит в моду арест водителей, которые ездят без ОСАГО. На днях глава ГИБДД России Михаил Черников в ответ на запрос депутата ЛДПР Ярослава Нилова подтвердил законность такого подхода. О подобном прецеденте мы рассказывали недавно — автомобилиста обвинили в невыполнении законного распоряжения сотрудника полиции, за что по части 1 статьи 19.3 КоАП ему грозило наказание вплоть до ареста на 15 суток. В том случае он отделался штрафом в 3000 рублей.

Позже в фокус внимания СМИ попали еще два похожих инцидента, закончившиеся реальным арестом: в одном случае — на двое суток, в другом — на семь.

К чему привели прошлые кризисы ОСАГО

Сложности с покупкой полиса, обострившиеся в 2014 году, повлекли масштабную реформу ОСАГО, которая прошла в два этапа. Так, в 2014–2015 годах базовый тариф, неизменный в течение 10 лет, подняли с 1980 рублей до 3432–4118 рублей, то есть впервые ушли от жесткого ценообразования. Стоимость полисов выросла примерно двукратно, но это не помогло: в 2016-м рынок опять столкнулся с дефицитом.

Для борьбы с нездоровой ситуацией было принято несколько мер, в частности, электронная продажа полисов и очень спорная система «Единый агент». Для борьбы с навязанными страховками жизни или имущества Банк России ввел период охлаждения, позволяющий в течение 14 суток расторгнуть ненужный договор.

Ситуация на рынке более-менее стабилизировалась, но реформа ОСАГО продолжилась. В 2017 году состоялся переход на «натуральное ОСАГО», когда приоритетной формой компенсации ущерба стало направление на ремонт. В 2019 году для решения участившихся споров между клиентами и страховыми добавили новую инстанцию — финансового омбудсмена. При оформлении мелких ДТП приоритетным способом стал европротокол — лимит выплат подняли до 400 тысяч, а саму процедуру упростили.

Для фундаментального решения проблем с доступностью ОСАГО власти выбрали путь «либерализации» процедуры: если в нулевых годах стоимость полиса определялась самим законом об ОСАГО, то постепенно появился тарифный коридор, что позволило страховым гибче подходить к тарификации разных групп клиентов. В 2020 году тарифная вилка была расширена и сейчас составляет 2471–5436 рублей. Кроме того, власти ввели более детальную сетку коэффициентов, например возраста и стажа, что должно было снять проблему молодых водителей. На практике же даже возросшие тарифы не сделали ОСАГО полностью доступным, а значит, стоит ждать очередного витка «либерализации» (то есть повышения) ставок.

Из последних новостей — отвязка ОСАГО от техосмотра. После долгих мытарств правительство решило всё же отменить принудительный техосмотр для частных машин (кроме ряда исключений).

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)