'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%2020C12.5523%2020%2013%2020.4477%2013%2021V23C13%2023.5523%2012.5523%2024%2012%2024C11.4477%2024%2011%2023.5523%2011%2023V21C11%2020.4477%2011.4477%2020%2012%2020Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M17.6529%2017.6529C18.0434%2017.2624%2018.6766%2017.2624%2019.0671%2017.6529L20.4871%2019.0729C20.8776%2019.4634%2020.8776%2020.0966%2020.4871%2020.4871C20.0966%2020.8776%2019.4634%2020.8776%2019.0729%2020.4871L17.6529%2019.0671C17.2624%2018.6766%2017.2624%2018.0434%2017.6529%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.34711%2017.6529C6.73763%2018.0434%206.73763%2018.6766%206.34711%2019.0671L4.92711%2020.4871C4.53658%2020.8776%203.90342%2020.8776%203.51289%2020.4871C3.12237%2020.0966%203.12237%2019.4634%203.51289%2019.0729L4.93289%2017.6529C5.32342%2017.2624%205.95658%2017.2624%206.34711%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20%2012C20%2011.4477%2020.4477%2011%2021%2011H23C23.5523%2011%2024%2011.4477%2024%2012C24%2012.5523%2023.5523%2013%2023%2013H21C20.4477%2013%2020%2012.5523%2020%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M0%2012C0%2011.4477%200.447715%2011%201%2011H3C3.55228%2011%204%2011.4477%204%2012C4%2012.5523%203.55228%2013%203%2013H1C0.447715%2013%200%2012.5523%200%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%208C9.79086%208%208%209.79086%208%2012C8%2014.2091%209.79086%2016%2012%2016C14.2091%2016%2016%2014.2091%2016%2012C16%209.79086%2014.2091%208%2012%208ZM6%2012C6%208.68629%208.68629%206%2012%206C15.3137%206%2018%208.68629%2018%2012C18%2015.3137%2015.3137%2018%2012%2018C8.68629%2018%206%2015.3137%206%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20.4871%203.51289C20.8776%203.90342%2020.8776%204.53658%2020.4871%204.92711L19.0671%206.34711C18.6766%206.73763%2018.0434%206.73763%2017.6529%206.34711C17.2624%205.95658%2017.2624%205.32342%2017.6529%204.93289L19.0729%203.51289C19.4634%203.12237%2020.0966%203.12237%2020.4871%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M3.51289%203.51289C3.90342%203.12237%204.53658%203.12237%204.92711%203.51289L6.34711%204.93289C6.73763%205.32342%206.73763%205.95658%206.34711%206.34711C5.95658%206.73763%205.32342%206.73763%204.93289%206.34711L3.51289%204.92711C3.12237%204.53658%203.12237%203.90342%203.51289%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%200C12.5523%200%2013%200.447715%2013%201V3C13%203.55228%2012.5523%204%2012%204C11.4477%204%2011%203.55228%2011%203V1C11%200.447715%2011.4477%200%2012%200Z'%20fill='%23F8CA10'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_15282_127778'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Сотрудников челябинского вуза перевели на зарплатные карты Сбербанка, но вместе с ними раздали «удобные кредитные». Позже одна из работниц Ирина обнаружила, что при оплате счет за телефон с мобильного банка деньги уходят с кредитной карты, процентная ставка по которой — около 24% годовых. В ситуации разбирался 74.ru.

— При оформлении карт нам дали на подпись немалое количество документов, времени изучать их особенно не было, люди ждали в очереди, — рассказывает женщина.

В итоге ей выдали две карты: дебетовую (зарплатную) и кредитную. Ирина не придала этому значения: в кредитах она не нуждалась, поэтому вторую карту убрала подальше.

В пресс-службе Челябинского отделения Сбербанка объяснили, что кредитные карты предлагаются клиентам по желанию, а обо всех условиях рассказывает персональный менеджер. Это стандартное предложение банков без обязательства брать кредит. Впрочем, работники вуза эту информацию подтверждают частично.

— Народа было много, человек пятьдесят, а консультантов всего трое, — рассказывает другая сотрудница учебного заведения Ольга. — Вместе с зарплатными картами предложили кредитные. Я заметила и сказала, что мне такая карта не нужна. Мне ответили, что это пакетное предложение, поэтому я должна забирать обе, но могу не пользоваться кредитной. Я ответила, что тогда не буду её активировать. Но через день карта, по словам женщины, активировалась автоматически.

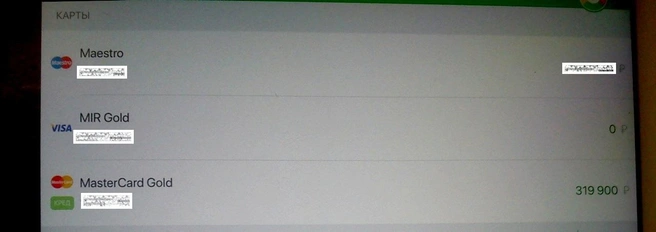

Ирина, в свою очередь, зарегистрировалась в онлайн-банке. Её удивило, что оформление личного кабинета создавало иллюзию, будто на кредитной карте лежит 320 тысяч рублей, хотя так обозначался лишь кредитный лимит.

Сотрудникам выдали карты с разными лимитами, и в ряде случаев их вполне можно было спутать с остатком по зарплате или другими счетами. Признаком кредитной карты является лишь небольшой значок с надписью «кред».

В кредит по умолчанию

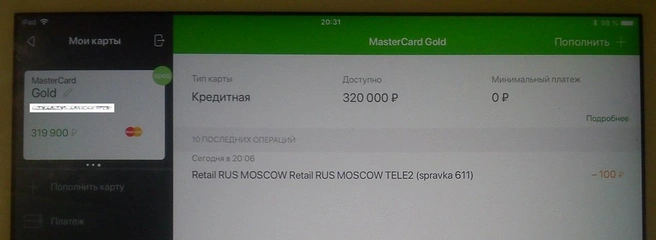

Интересное началось потом: Ирина попыталась оплатить мелкий счёт через мобильный банк, но деньги ушли не с дебетовой карты, а с кредитной.

Сотрудница банка объяснила по телефону, что кредитная карта на самом деле удобна, а проценты взимаются лишь по истечение 50 дней. Заблокировать ненужную карту или переключить мобильный банк на работу с дебетовой картой она не смогла, посоветовав гасить долг переводом с другой карты.

Попытка вернуть деньги на кредитную карту с дебетовой успехом увенчалась не сразу: с одной карты деньги списались, но на вторую поступили с задержкой в несколько часов.

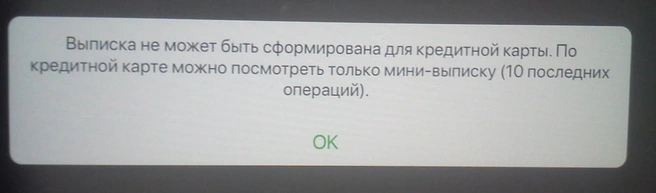

Попытка заблокировать карту через онлайн-банк также не сработала: такая возможность предусмотрена лишь в случае кражи. Аннулировать кредитную карту можно только личным обращением в банк с паспортом. Операции видны после десятой транзакции, то есть первые сделки проводятся вслепую, хотя на телефон приходят СМС-уведомления.

В банке отрицают «иллюзорность» личного кабинета:

— В случае с кредитной картой в личном кабинете сервиса «Сбербанк Онлайн» отображается доступный лимит, ежемесячный платёж, оставшаяся задолженность и проценты за использование средств, — объяснили в пресс-службе. — Все условия прописаны в договоре и заявлении, которые лично подписывает клиент и получает на руки.

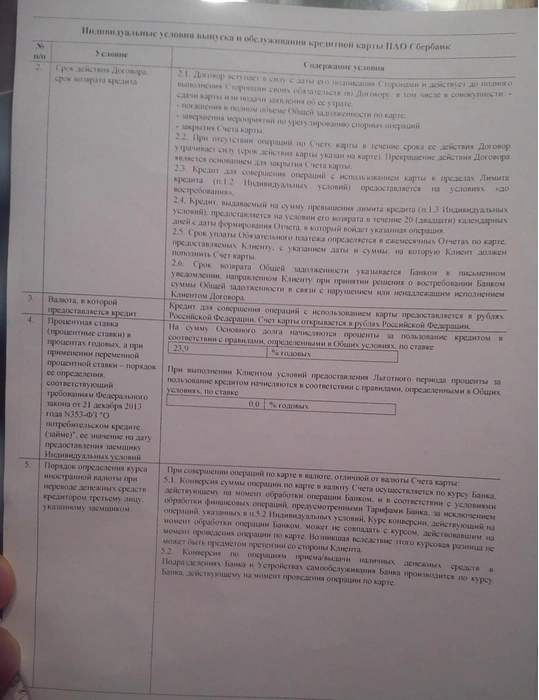

Условия кредита отражены в памятке, распечатанной на листах формата А5 не самым разборчивым шрифтом. Банк может по своей инициативе менять кредитный лимит, а процентная вставка упомянута в пункте 4 на второй странице памятки и составляет 23,9%. Предусмотрен льготный период, в течение которого проценты не взимают. В случае использования кредитных средств за 20 дней до окончания льготного периода банк направляет клиенту СМС-уведомление о необходимости внести платеж, чтобы не было просрочки, пояснили в пресс-службе банка.

— Кредитная карта – это хороший способ решать временные финансовые трудности, в том числе из-за непредвиденных обстоятельств. Это более современный и безопасный способ, чем займ в микрофинансовой организации или у знакомых, — добавили сотрудники в банка.

Если человек не сразу отследил, что деньги уходят с кредитной карты, после окончания льготного периода возвращать их придётся с процентами. Поэтому нужно внимательно отслеживать СМС-уведомления с номера 900 от Сбербанка – как об операциях по карте, так и напоминания о приближении срока внесения платежа во избежание переплаты по процентам.

Почему же всё-таки кредитная карта стала приоритетной? В банке с такой постановкой вопроса не согласны:

— Кредитная карта не может быть автоматически подключена в качестве основной, и банк уже разбирается в причинах случившегося. Для банка нет разделения на приоритетную и неприоритетную карту, и через личный кабинет клиент может выбирать, какой именно картой пользоваться. С сотрудницей Ириной уже созвонились наши специалисты и договорились о встрече для урегулирования всех вопросов.

Проблема в том, что выбрать способ расчёта через мобильный банк клиент не может, равно как не удалось это и специалисту банка, которая выдавала карты.

Ирина планирует заблокировать кредитную карту в ближайшие дни, а её коллега Ольга, увидев автоматическую активацию, обратилась в банк сразу.

— Я потребовала аннулировать мою карту, в итоге меня связали с каким-то менеджером, он оформил претензию, на рассмотрение которой Сбербанк взял три дня, — рассказывает Ольга. — Дня через два мне пришло уведомление, что лимит по кредиту снижен с 20 тысяч до нуля, а затем кредитная карта исчезла из личного кабинета. Я очень рада.

Заблокировать карту планирует также Ирина:

— Сотрудники банка говорят, что я просила эту карту, но мне она не нужна. Когда в организацию приходят банковские работники, чтобы раздать зарплатные карты, ты полагаешь, что подпись всех документов необходима, а времени вчитываться в каждую строку нам просто не дали.

Лёгкие деньги

Банки часто соблазняют клиентов «предварительно одобренными кредитами», но процентные ставки по ним обычно выше, чем в случае «целевого» обращения в банк за кредитом.

В России, в отличие от западных стран, нет развитой культуры использования кредитных карт, поэтому для многих наших сограждан, особенно молодых и пожилых, они таят известные риски.

В случае просрочки или отказа гасить долг банк без труда взыщет его через суд. Перспективы особенно хороши, если у должника есть другие счета в этом же банке.

— Получая кредитную карту, клиент подписывает договор, в котором отражает своё согласие с условиями, поэтому банку не составит труда взыскать долги через суд, — комментирует юрист Лев Воропаев. — Бывает, что при наличии других счетов в банке клиенту предлагают подписать дополнительное соглашение, позволяющее банку переводить деньги между счетами. В этом случае не понадобится даже идти в суд — банк просто заберёт нужную сумму с другого счёта.

Предлагали ли вам банки «предварительно одобренный кредит»?

Эта история учит внимательнее относиться к своим счетам и картам, даже когда они выдаются через работодателя крупным банком. Если у вас есть родственники из группы риска, проведите просветительскую работу и объясните минусы «быстрых кредитов». Использование кредитной карты возможно, но требует самодисциплины и постоянного контроля счетов. А ещё — внимательного изучения договора.

Банки нередко используют уловки, вынуждая клиентов подписать невыгодные им условия. В прошлом году пенсионерке предложили вместо вклада инвестиционную страховку: по условиям договора, она обязалась внести миллион рублей в течение следующих 10 лет.

Другая пенсионерка в форс-мажорных обстоятельствах взяла кредит в «Совкомбанке», где в сумму долга включили лишние 38 тысяч рублей за страховки и оформление «золотой карты». Женщина вернула деньги через суд.

Долги нередко взыскивают не приставы, а коллекторы, методы работы которых вызывают большие вопросы.

Подозрительность людей к банкам усиливают истории с пропажами вкладов. Нередко люди обнаруживают, что деньги исчезли, через много лет после открытия «длинного» вклада.

Неофициальные дилеры автомобилей заманивают покупателей выгодными условиями, а потом продают автомобиль по завышенным ценам.

Если вы столкнулись с проблемами с банками, присылайте сообщения, фото и видео на почту редакции, в наши группы «ВКонтакте», Facebook и «Одноклассники», а также в WhatsApp или Viber по номеру +7 93 23–0000–74. Телефон службы новостей 7–0000–74. У нас есть собственный канал в Telegram, где мы публикуем главные новости Челябинска и региона.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)