Челябинка Нина Николаевна несколько лет пользовалась кредитными картами «100 дней без процентов». Раньше с них можно было бесплатно снимать наличку. Но в апреле пенсионерка обнаружила, что у нее списали больше 10 тысяч рублей. В «Альфа-Банке» сообщили, что комиссия за снятие любой суммы наличных по кредитным картам введена с 11 марта. Разбираемся, могут ли банки в одностороннем порядке менять правила игры и как защититься от подобных сюрпризов.

«Перекрывала кредиты»

По словам челябинской пенсионерки, карты «100 дней без процентов» казались ей очень удобными. Три месяца пользуешься, а при возврате денег в срок не нужно платить проценты. Одна карта у женщины уже года четыре, вторую завела в прошлом году.

— Неудобно говорить про свои проблемы, но от пенсии остается всего 5 тысяч рублей, на них и живу весь месяц. Я 16 числа пенсию получала, брала с одной карты недостающую сумму и закрывала предыдущую снятую сумму. А потом на следующий день снова брала, так с карты на карту перекладывала. Вот такая жизнь веселая! — рассказала Нина Николаевна. — Никогда никаких процентов не было по этой карте, я для этого ее и взяла.

«Для меня она [карта] была как палочка-выручалочка»

Кроме пенсии в 17 тысяч рублей, других источников дохода у Нины Николаевны нет. А расходов хватает. Смущаясь, она рассказала, что помогает сыну, который находится в заключении, — посылает передачки, плюс закрывает давно взятый кредит.

В апреле пенсионерка пришла положить деньги на карту — после пополнения там должно было быть 50 тысяч рублей.

— Смотрю, банкомат пишет 46 тысяч с чем-то, а внизу строчка — комиссия. К девчонкам в отделение подошла спросить, откуда взялись проценты. А они говорят: «Это уже с марта, проценты — за снятие наличных». Но я же снимала в марте деньги, и ничего не было такого. Я бы заметила, потому что всегда на остатки смотрю — и когда снимаю деньги, и когда кладу на карту, — удивилась Нина Николаевна. — В договоре у меня написано «100 дней без процентов». Я в этот срок вписываюсь, у меня ни одной просрочки нет. Это как же, в кабалу загоняют людей?

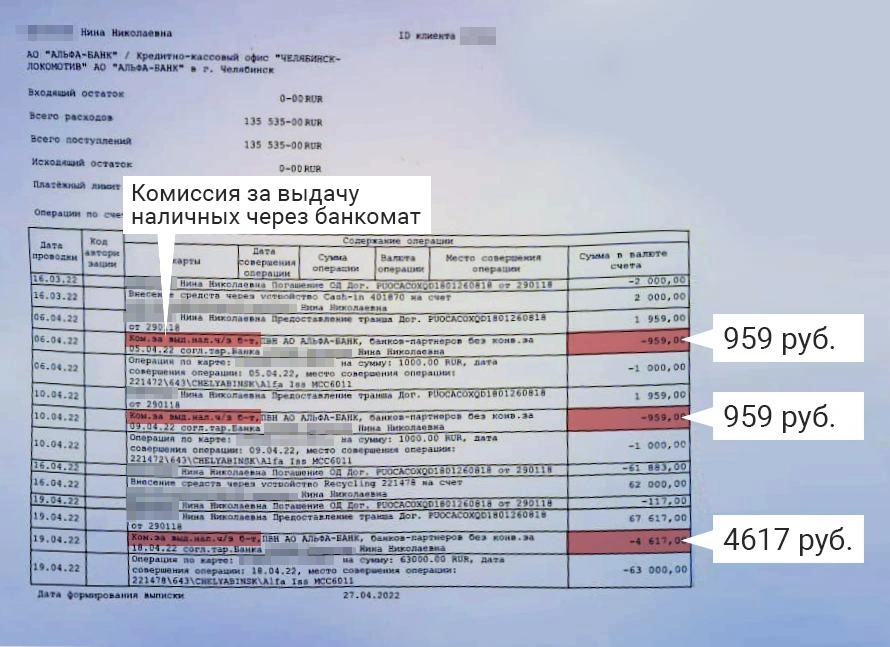

Судя по банковской выписке, в марте — апреле челябинка четыре раза снимала деньги — в общей сложности 121 149 рублей, за что ей насчитали комиссию 10 148 рублей. Для одинокой пенсионерки это огромная сумма. В банке сказали, что клиентов оповещали про новую комиссию. Но у 67-летней пенсионерки, живущей в коммунальной квартире, нет мобильного приложения и электронной почты.

— До июля еще время есть, а потом я не знаю, что делать, как вытянуть закрытие кредита, — вздохнула Нина Николаевна.

Обновили условия

В пресс-службе «Альфа-Банка» подтвердили 74.RU изменение условий пользования картой «100 дней без %».

— «Альфа-Банк» с 11 марта ввел комиссию за снятие любой суммы наличных по действующим кредитным картам, к которым подключена опция бесплатного снятия до 50 тысяч рублей в месяц. Комиссия сейчас составляет 900 рублей плюс 5,9% от суммы снятия, — объяснили в пресс-службе «Альфа-Банка». — Остальные условия по кредитной карте «Альфа-Банка» «100 дней» остаются без изменений. Льготный период на покупки, переводы с карты на карту и снятие наличных сохраняется.

Информация была максимально доведена до клиентов, в том числе с помощью СМС-информирования и пуш-уведомлений. Также на экране банкомата размещено сообщение об этом условии, добавили в пресс-службе «Альфа-Банка».

На сайте банка тоже есть информация о новой комиссии. Она опубликована под заголовком «Обновили условия по кредитной карте». Также там есть ответ на вопрос, почему меняются условия.

— С прошлого года Центробанк несколько раз менял ключевую ставку: если еще в начале 2021 года она была 4,5%, то сейчас это 17%. Из-за этого некоторые тарифы могут повышаться, — говорится в сообщении «Альфа-Банка».

— Расплачивайтесь картой и не теряйте деньги на процентах за снятие, — призывают клиентов в кредитном учреждении.

Главное — уведомить клиента

Часто клиенты банков узнают о нововведениях после того, как «попали на деньги». По словам юристов, Верховный суд уже рассматривал подобные (связанные с комиссиями. — Прим. ред.) дела.

«При обжаловании комиссий важно, каким образом банк уведомил клиента об изменении условий обслуживания, как клиент дал согласие на ухудшение его прав»

— То есть банку необходимо доказать, что между банком и клиентом было заключено соглашение на повышение процентных ставок. Опять же, в большинстве банковских договоров содержится право банка в одностороннем порядке изменять свои тарифы, для чего банку необходимо надлежащим образом заранее уведомить клиента, — указал адвокат, руководитель SAUNIN Law Practice Андрей Саунин.

Где именно размещается уведомление, увы, законом не регламентируется. Это может быть строчка на сайте банка, СМС на телефон, push-уведомление в мобильном приложении или письма на электронную почту (их не всегда читают, воспринимая как очередную надоевшую рекламу).

В отношении кредитных карт действуют все положения закона «О потребительском кредите (займе)», а также федерального закона «О банках и банковской деятельности», напомнили эксперты.

«Считаю, что банк это [введение комиссии] сделал незаконно»

— В соответствии со статьей 29 ФЗ «О банках и банковской деятельности» по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом, — объяснил старший юрист компании «Филатов и партнеры» Денис Созинов. — Более подробно случаи, когда банк может в одностороннем порядке изменить условия кредитного договора, изложены в пункте 16 статьи 5 ФЗ «О потребительском кредите (займе)».

Пункт 16 статьи 5 закона «О потребительском кредите (займе)». Кредитор вправе уменьшить в одностороннем порядке процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита..

— Из указанных положений закона можно сделать один простой вывод: банк может изменять условия кредитного договора в одностороннем порядке только в том случае, если это улучшает положение заемщика. Исключением могут являться случаи, прямо предусмотренные законом, но не договором. Очевидно, что введение новых или увеличение старых комиссий улучшением положения заемщика не является, — продолжает Денис Созинов. — Несомненно, банк в своих общих условиях кредитного договора прописал, что он может в одностороннем порядке изменять тарифы и общие условия, уведомив об этом заемщика. Между тем, как неоднократно обращал внимание Верховный суд РФ в своих определениях, одностороннее изменение банком договорных условий ущемляет гарантированные законом права потребителя, а потому такое условие кредитного договора является ничтожным и не должно применяться (пункт 2 статьи 168 Гражданского кодекса, пункт 1 статьи 16 закона «О защите прав потребителей»).

Зри в оба!

Как же клиенту защититься от изменений комиссий, тарифов и прочих сюрпризов от банка? Судя по рекомендациям юристов, здесь поможет только бдительность потребителя:

обязательно читайте договор с банком до подписания;

помните, что выгодные сейчас условия установлены не навсегда, банк может изменить условия (комиссию, тариф, кешбэк, проценты на остаток и так далее);

как можно чаще проверяйте обновления тарифов и других условий на сайте, в приложении, соцсетях и мессенджерах банка;

при любом сомнении звоните на горячую линию банка, пишите в чат техподдержки и сохраняйте скрины общения с оператором.

Если потребитель уверен, что его права нарушены, он может обратиться в Роспотребнадзор с жалобой или в суд с исковым заявлением и взыскать неосновательное обогащение с банка, добавил адвокат Андрей Саунин.

Напомним, в конце прошлого года «Альфа-Банк» попадал в фокус внимания по другому поводу: пенсионерка пожаловалась, что внесла более 90 тысяч рублей через банкомат, но на счет они не поступили. После публикации 74.RU женщине вернули всю сумму.

Другой скандал был связан со Сбером: у челябинца заблокировали карту и отказались возвращать деньги со счета. Ранее еще одной жительнице города банкомат Сбера выдал на 20 тысяч меньше. Позже эту сумму вернули.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)